決算が出てからかなりの日数が経つが詳しく見ることもせず、ほったらかしにしてたのでちゃんとしようと思った。

改めて我が保有株の主力のパルの決算を振り返っていきたい。

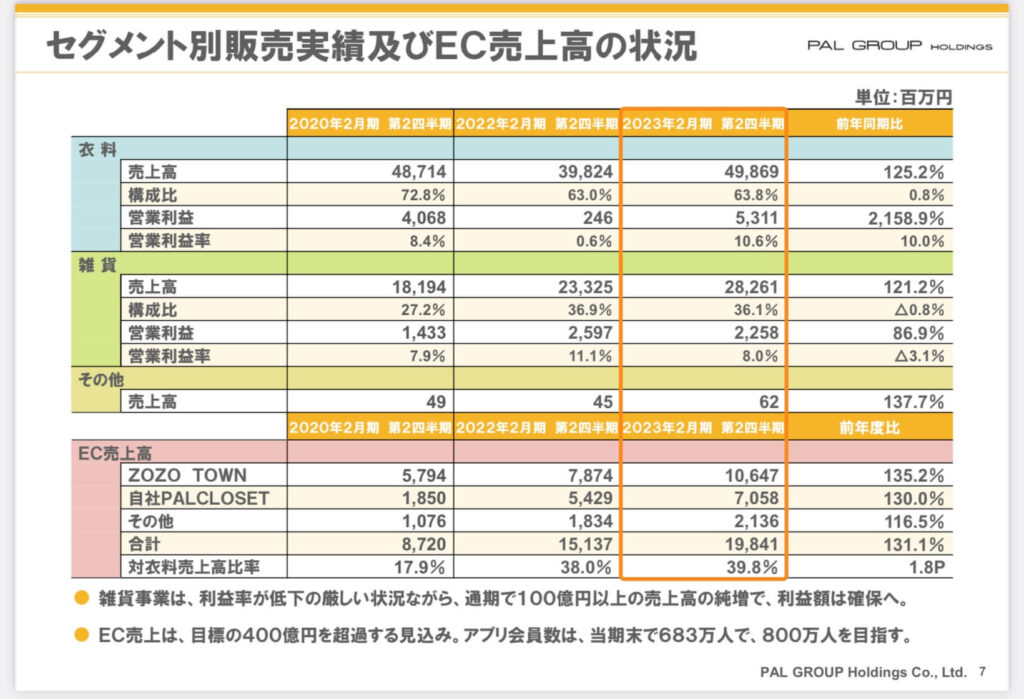

衣料セグメント

衣料に関してはコロナ以前と比較しても好調な結果となっている、

営業利益率でも10.6%とパルの今までの水準から見てもかなり良い。

以前までは好調時で6%〜8%なイメージ。

コロナ前で5%程度が定位置だった。

2015年 2Q 7.8%

2016年 2Q 6.1%

2017年 2Q 3.1%

2018年 2Q 5.2%

2019年 2Q 5.4%

不採算店舗の整理が効いたのか、店舗の大型化で効率UPが

効いたのかは分からないが、「お荷物になりそうな衣料事業」から

本格的に復活しそうな予感がする。

「CIAOPANIC TYPY」や「Discoat」など

パルの中でも規模が大きめの店舗出店&増床などの効率UPがうまくいってるのか。

売上拡大だけでは説明できない。

詳しくは後述するが、販売管理費の抑制をうまくやったのだろう。

雑貨セグメント

売上の拡大はもっぱら順調。

円安などの影響で原価が上がっているとはいえ営業利益8%はとれている。

円安影響は下期にかけて本格的に発現しそうなので注意は必要だが悪くはない。

下期は6%程度までは下がるかな。。。

「100均」とは違って価格の融通は効かせやすいと思うので何とか乗り切って欲しい。

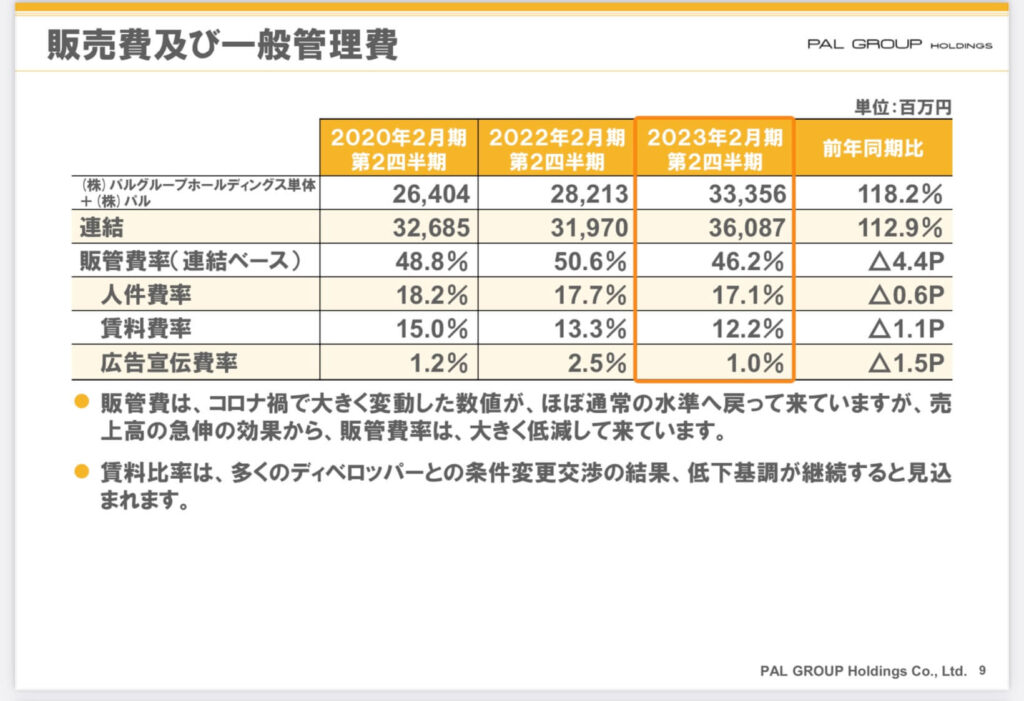

販売管理費

3COINSの成長が目立って隠れているのけど、

個人的にはこの販管費の抑制がパル全体の利益を押し上げている要因として1番大きいと感じている。

賃料比率の低減

賃料の低減がかなりうまくいっている。これが利益率に直に表れている。

参考として近年の賃料比率をまとめてみた。

2015.2Q 17.0%

2016.2Q 17.0%

2017.2Q 17.4%

2018.2Q 16.6%

2019.2Q 15.6%

2020.2Q 15.0%

2021.2Q 15.1%

2022.2Q 13.3%

今期が12.2%なので2017年比較でみると5%近く下がっている。驚異的な変化だ。決算説明にある通り売上高の急伸の効果からーー。とあるように「売上高が上がって相対的に賃料比率が下がった」というのも考えられる。が、出店交渉などの業務に携わった事はないが過去の経験から言えるのはディベロッパー内に入っている店舗の賃料は売上比率で決まっているのが基本だ。(私の知っている限り)

売れば売るほど家賃も上がるというわけだ。(逆に最低ラインは決められている)

固定費というより変動費の感覚に近い。

この賃料比率が2022年度2月期から顕著に低減している。

これはパルがコロナ禍で緊急的なコスト削減で行っていた出店条件の見直しや賃料交渉がうまくいっているからと言えるんじゃないか。

強いブランドほど交渉力が高く、好立地をそこそこの賃料で入れる。分かりやすい例でいうとアパレルの王者ユナイテッドアローズはどこのSCでも好立地に店舗を構えていて条件も良いはずだ。(条件が良いというのは憶測だが)

この賃料交渉がうまくいっている=ディベロッパーがパルのブランドを評価していると言えるんじゃないかな。「簡単にいうと引き合いが強い」という事だ。

決算資料に記載があるように今後も賃料低減が継続する見込み。

期待しちゃうが契約条件更新のサイクルはどんなもんかは詳しくは分からない。2年単位とかかな?

人件費の低減

賃料の低減はしっかり成果が出てるので、あと気になるところは人件費だ。自分がアパレル業界に属していた時は、人材派遣の悪循環の時期にあった。

アルバイト、パートのスタッフが全然採用できない。

理由としては正規で採用されるより派遣会社通して働いた方が給料が良い。

働き手も手取りが多い方に流れるので仕方ないが、当時のイメージでいうとパート・アルバイトスタッフの時給が1000円だとすると派遣会社を使った場合1時間あたり2000円、そのうちスタッフの取り分が1500円とかだった。店舗側からすると1時間2000円というのは月170時間働いたとして、34万円。

マネージャークラスの月給を遥かに超えてくる金額だ。

確実に言えるのは社員並の人件費がかかる。SC内のほとんどのショップで人材派遣を使わないとお店が回らない。という状態が続いていた。今現在、どのようになっているか知る由もないが時給を上げたり何らかの対策を取ってはいるだろう。

ではパルの人件費率はどうか?

2015年度2月期の数字からまとめてみた。

2015 2Q 19.1

2016 2Q 18.7

2017 2Q 19.5

2018 2Q 19.6

2019 2Q 19.1

2020 2Q 18.2

2021 2Q 21.6

2022 2Q 17.7

2021年度はコロナの影響で高まっているが、緩やかに下げてきている。

ここ数年では1番低く抑えられている。

アダストリアの直近の決算で出てた人件費率が18.8%なので比較すると良い方か。

主な取り組みとしては過去の決算資料にあった変形労働時間制が考えられるが具体的にどういったものかは全然ワカリマセン。

ウィキったところ

「労働基準法に規定された、労働時間の運用を弾力的に行う制度のことである。」

ふむふむ。

週40時間労働と捉えて平準的なシフトが実働8h✖️5日とすると、5時間勤務の日が2回、10時間勤務の日が3回みたいに変動させるやり方だと予想できる。

これだと規定を超えずに労働時間の調整ができるので、繁忙期や土日などの厚めに配置できるもで有効かもしれない。

感覚的にはこれが人件費率を下げてる要因とも言い切りにくいが。

売上が上がって相対的に比率が下がったとも考えられるし、店舗の大型化で効率を高めたのかもしれない。ハッキリとした要因はわからないが結果的に例年と比較するとやや低減していると言える。

まとめ

3COINSの躍進が目立つパルグループHDだが、販管費の抑制がうまく効いていてアパレル事業でもる利益が出やすい体質になってきている。コロナ禍において苦肉の策で販売管理費を抑える方向にエンジンをかけたと想像できる。

改めて書くと2015年度2Qと2023年度2Qで比較すると

賃料費率 4.8ポイントの低減

人件費率 1.4ポイントの低減

と合計で6.2ポイントも低減できてることが衣料事業でも「利益が出る」体質になってきている要因になっている。

投資段階では雑貨事業にしか期待してなかったが、今後は衣料事業でも期待できるので業績も段階的に上がっていくと期待している。

それではまた!

にほんブログ村