保有株であるトビラシステムズの決算が出たので振り返っておこうと思う。

おおむね想定通りの決算であったと思うが、大きな懸念が2つあった。

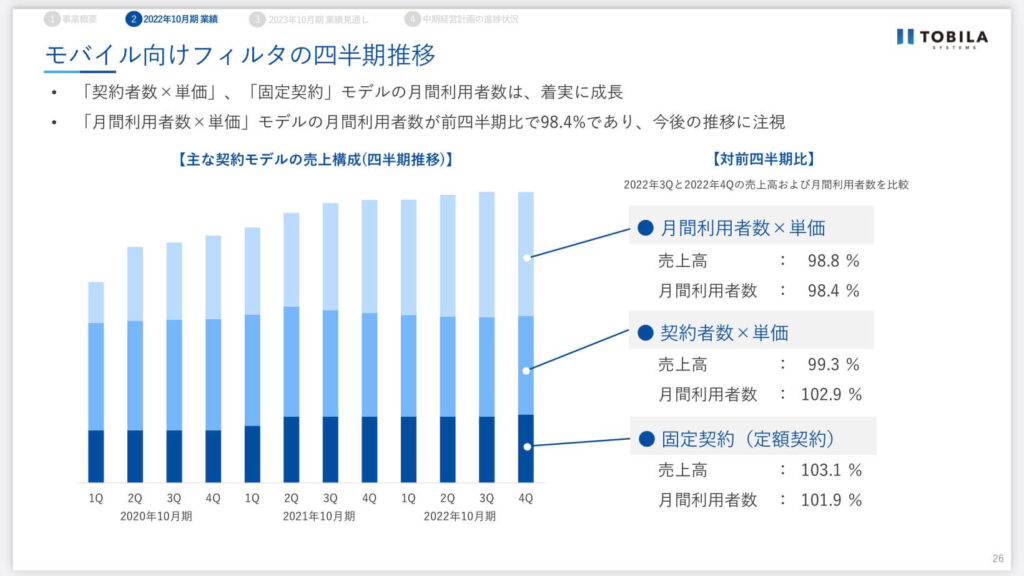

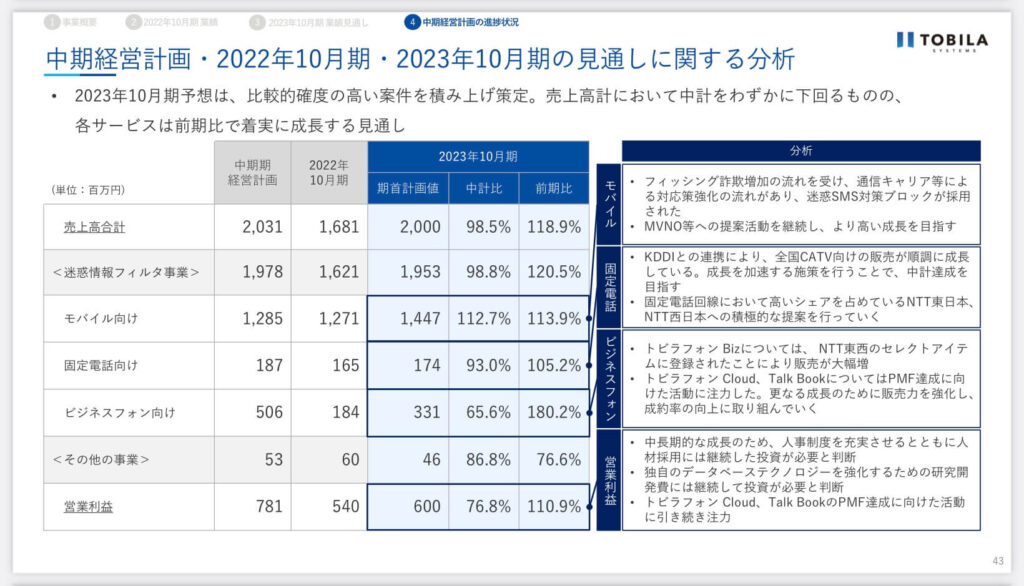

・モバイル向けの一部契約モデルで前年割れ。

・来期予想のビジネスフォン向けで中計との大きな乖離。

この2つはインパクトが大きく投資家の幻滅を招き決算翌日は-19%もの下落した。

モバイル向けはどうか?

ここで気になるのは一部契約モデルで前年割れしている事実。

このタイミングでの前年割れはこれからの成長不安としてはデカい。

単価に関してはキャリアとの条件次第なので仕方はないが

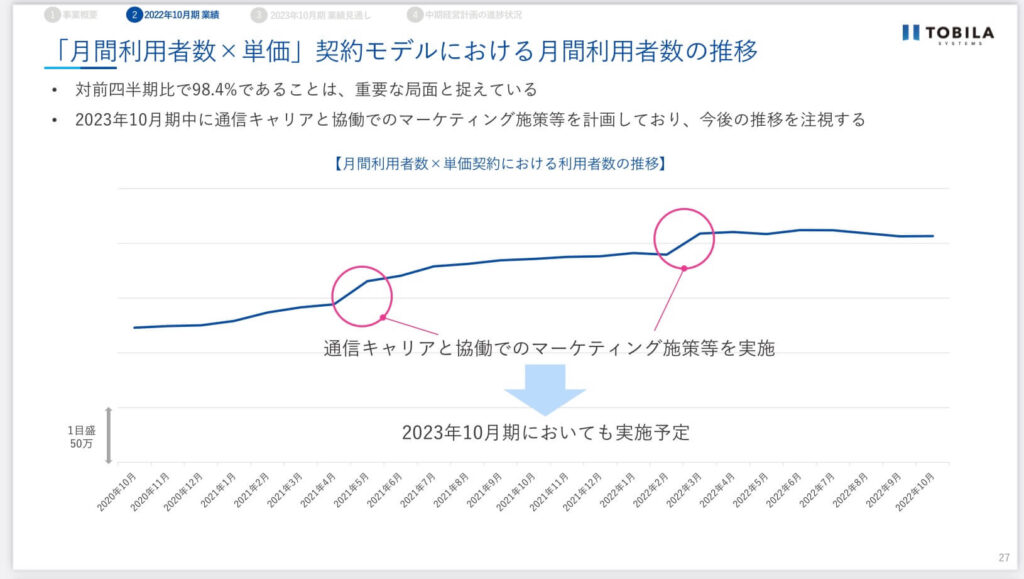

月間利用者が伸び悩むのと減少では大きく見方が違ってくる。

利用者の減少はトビラの商品自体の必要性が無くなってきている事を意味する。

利用者減の打ち手としてもマーケティング施策を実施との事だが根本的な解決になるとは思えない。

一時的に増えてもまた減るんじゃないか?

いずれ客離れする商品をマーケティングのパワーで売っても仕方ない。

利用者が増えないというより利用者が減っているという事実は深刻に考えて行くべきなんじゃないか?

2023年10月期は前年比113.9%を計画しているが懸念が残る。

ビジネス向けはどうか?

ビジネス向けの売上げはパッと見は良く見える。

来期の見通しも前期比180.2%と高成長といえる。

しかしながら今回投資家を失望させたのは中計の数字との乖離だ。

ビジネスフォン向けの売上が2023年10月期の会社予想が中計比で65.6%となっている。

そもそもこの中計の数字は一度策定された計画を一度上方修正されたものだ。

中計を上方修正しといて未達なので、

「思ってたより伸びない?」といった不安が出てきた。

トビラフォンBizに関しては「大幅増」とは書いてあるが計画未達の要因の記載は無く

はっきりした事はわからない。

あとは気になるところとしてはビジネスフォン向けの将来的な規模感だ。

将来的にどのくらいの規模になるかは不透明だがモバイル向けと同等くらいの売上水準

にまで持ってこれるとデカい。

逆に将来的に売上げベースで10億円にも満たない水準だと苦しい。

ビジネス向けのポテンシャルの見極めが当面の投資判断のポイントになりそうだ。

まとめ

・モバイル向けの成長鈍化の懸念

・ビジネスフォン向けの将来的な規模感

このあたりがこれからの投資判断のポイントになりそう。

現在の株価としても安すぎるとまでは言いにくい感じではあるけど

現段階では継続保有でいこうと思う。

ビジネスフォン向けの中計未達の要因は謎のまま。。

それではまた!

にほんブログ村