先日出たパルの決算説明資料から。

決算が出て時間が経ってしまっているので

もはや興味はないと思うが個人的なメモとして残しておきたい。

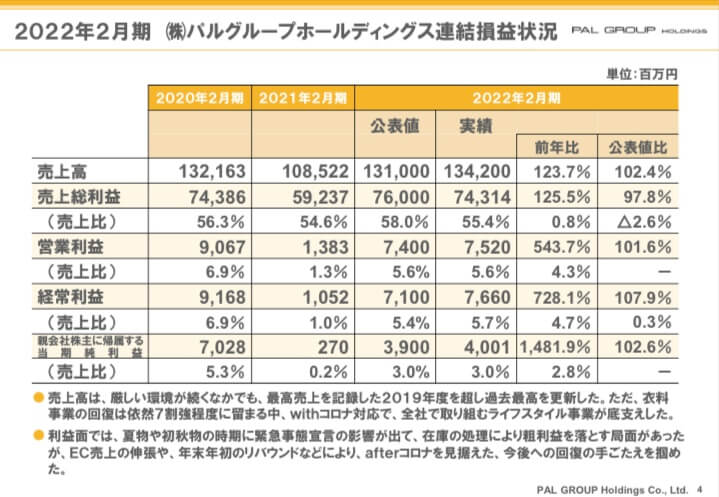

パルグループの決算説明資料から

売上は会社予想より少し上振れし、粗利率は下振れの結果となった。

目標の粗利率が58%で実績が55.4%と大きく下振れしたが、

他社でアダストリアが55.1%であった事から特に悪い結果ではないと思った。

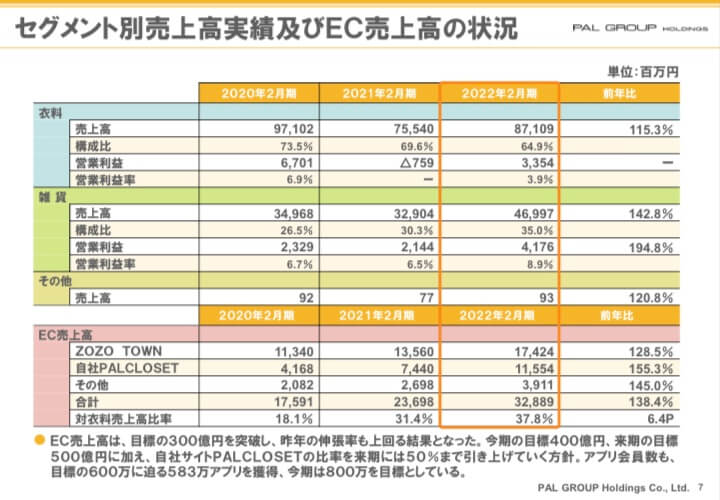

雑貨セグメントの伸びが絶好調だ。

売上で純増140億。。

営業利益率も8.9%と衣料と相対的に見ても稼ぐ力が強くなってきている。

2023年3月期は円安の影響はありそうなので何とも言えないが、

雑貨売上の構成が上がる事はポジティブに受け取れる。

2023年3月期は雑貨構成40%くらいだろうか。。

雑貨セグメントの内訳が気になるところだ。

3COINSがメインだが、「Lattice」,「salut!」などのブランドの売上はいかほどなのか

気になるが、残念ながら記載はない。

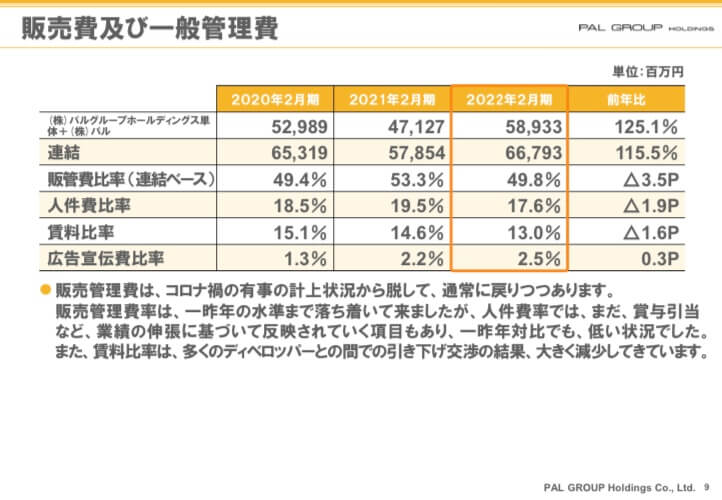

次に販管費を見てみよう。

概ね良い感じに見える。

特に賃料比率がグングン下がっているのが目立つ。

ディベロッパーとの交渉の結果とあるが、一時的なものでなく

今後継続してこの賃料比率がKEEPできるのであればかなり大きいんじゃないか?

ディベロッパーの家賃は基本的に絶対額ではなく、売上の何%というふうに%で決まっているのが一般的で、(経験上の知識だが)

つまり売上が上がれば賃料も上がる仕組みで、これが非常に重い。

SALEなどで値下げで販売して粗利を下げ売上を伸ばしても賃料が上がってくる寸法だ。

なので粗利が取りにくい環境(円安や原価高)では賃料比率を下げる事が効いてくる。

ただ市況が戻ればディベロッパーから再度賃料UPという話になりそうだ。

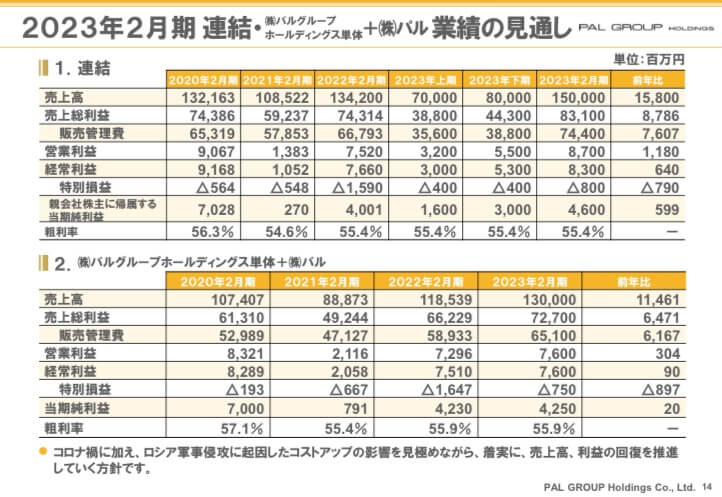

2023年2月期の業績見通しは個人的には堅めの印象を受けました。

円安の影響懸念が大きいのでこれぐらいの予想に留めておく方が無難だと思われます。

2022年2月期実績→2023年2月期見通し

粗利率55.4%→55.4%

販管費率49.8%→49.6%

経常利益率5.7%→5.5%

といったように保守的な見通しを立てています。

直近のアダストリアの2023年度の業績予想が以下の通り。

2022年2月期実績→2023年2月期見通し

粗利率55.1%→56.3%

販管費率51.8%→52.0%

経常利益率4.1%→4.3%

というようにパルと比較するとアダストリアは粗利率で強気の見通しを立てているが、

事業環境的には難易度が高い気がしていて販管費を抑えにいってるパルの方が堅いと感じた。

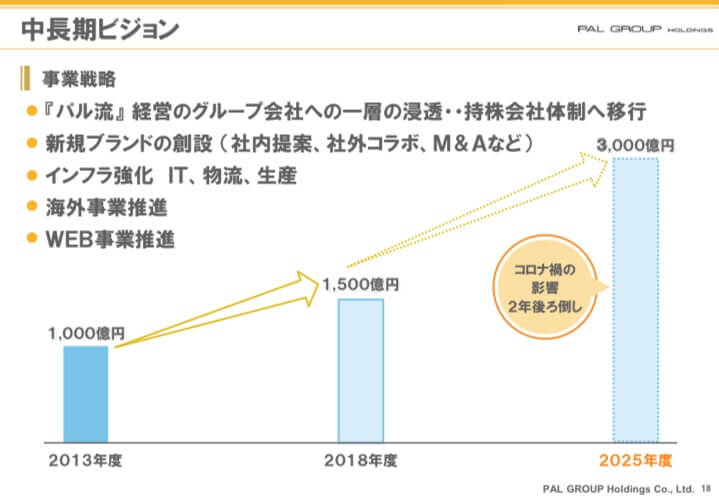

この中長期ビジョンは未達に終わると思う。。。

2023年度の見込みで1500億なのでコロナ影響で後ろ倒しせずに

修正して欲しいところだ。

手持ち資金で大きめのM&Aで何とか届く??かもしれない。(ムリだな)

ただ、手持ちキャッシュは多いので近々M&Aはあるんじゃないだろうか?

衣料ブランドでパルにはこれといったブランドがないので

「WE GO」あたりはどうか?

300億くらいかな?(知らんけど?)

衣料に関して言えばアダストリアの方が圧倒的に優位であり、

有望な新規ブランドも出てくる気配がないのでM&Aでの補完は避けて通れないだろう。

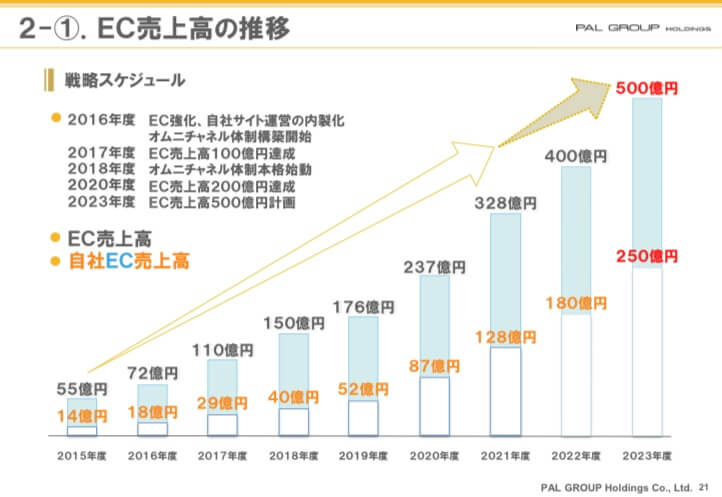

EC売上も順調に推移していて問題ない感じがする。

ZOZOの中抜きが大きい分、自社比率が上がってこれば利益率の改善もある。

オシャンティな印象を受けます。

3COINSのイメージ色として緑なイメージですが、シックな感じすね。

うん。特に何もないですね。

いつの間にか始まっていた新業態「ローカスト」。(見落としてたか)

双日とタッグと共同開発みたいで双日が二次流通品商品や在庫処分品を調達し、パルが販売するというビジネスだそうだ。

ぱっと見た感じファッション感度はやはり下がりそうだが圧倒的なプライスで売れていそうな匂いがプンプンする。

ローカストのInstagramをチェックしてみても意外とちゃんとブランドものもやっていて良い感じ。

さすがに商品原価もかなり低そうなので粗利もそこそこ取れているに違いない。

このブログを書いている時点で合計3店舗出していて、

今後3年間で50店舗を目指すという事だ。

店舗により坪数は違いそうだが200坪ほどの大型店と思われるので店舗当たり低くても2億、良ければ3億ほどは見込めるんじゃないだろうか。(知らんけど)

50店舗✖️2億で100億 ✖️3億で150億

と久々にパルで有望そうな新業態だ。

いずれリユース業態にも進出して行ってくれたら。。。なんて考えちゃいます。

直近まで頑張っていたコロニー何とかは株主としては損切りして頂きたいところだ。

終わりに

ここまで決算説明資料を振り返って感じたことは、

やはり3COINS次第という印象が強いので雑貨事業のその他ブランドや

衣料で200億規模を目指せるブランドの育成は必須であると感じた。

アパレル企業も多角化が始まっていて飲食、レジャー、宿泊関連、住宅関連と

事業領域が広まっているが、

パルには衣料ブランドの開発に資源を集中して欲しい。

アパレル企業としての意地に期待したいところだ。

今後も主力の銘柄として見守っていきたいと思う。

それではまた!

にほんブログ村