今回はコンヴァノを買った理由をまとめ自分の頭の中をもう一度整理したいと思います。

かなりの部分で個人的な見解がありますのでそれを考慮しながら見ていただけたらと思いますのでよろしくです。

*投資を推奨するものではなく、あくまで個人の見解です*

振り返ればコンヴァノは2021年の3月22日〜24日に分けて

平均取得価格654円で買っている。

コロナショックで下げてやや戻したくらいだろうか。

コンヴァノを買った理由として

ネイルサロン「FAST NAIL(ファストネイル)」を運営してる

店舗型のBtoCビジネスだから。

個人的にBtoB企業は観察しにくいので不確定要素が多く思っています。

投資スタンス的に理解できないビジネスには投資しないと決めていて

ネイルサロンという「わかりやすいビジネス」って意味でも

コンヴァノが自分にしっくりきたので買い。

業績的にも出店を伴って売上を伸ばして行くビジネスモデルなので予想しやすいというのはあります。

QBハウスと同じVCのインテグラルが関連していて

第2の「QBハウス」をイメージした部分も。

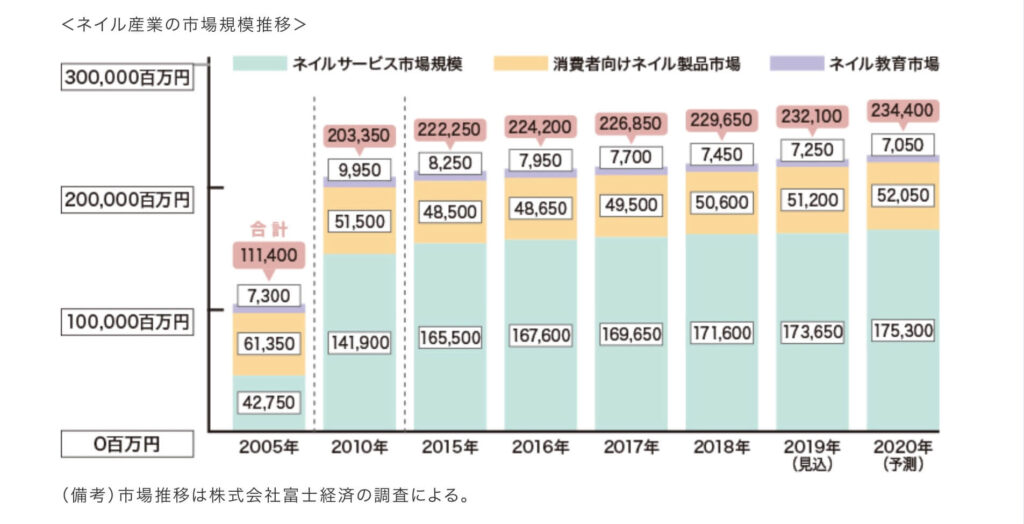

ネイル業界の動向

まずはネイル業界について

2015年以降のネイル産業市場は前年比1%前後の成長でほぼ飽和状態

産業自体のパイはほぼ見えてる状態で「成熟期」と言えるでしょう。

店舗数は今や3万店を超えるのが現状でネイルサロンは小規模だと低資金で開業できちゃうのが参入障壁を低くしていて、

独立開業する人が多くなっています。

一方で倒産件数も多いのが実情で、倒産件数のうち9割が個人経営店だそうです。

競争激化によりパイの取り合いで1店舗あたりの売上がかなり低下してきています。

他方、市場の成長とは対照的にネイルサロンの経営そのものは年々厳しくなっている。1店舗当たりの年商は2018年時点で約600万円となり、5年前から1割下落。今年はさらに下回る500万円台にまで低下するとみられている。

TDBプレスリリース-PR TIMES

平均値の売上額で600万円台だとしたら小規模サロンや個人店はもっと低そうですね。

一方でコンヴァノは

2020年3月期で売上2414(百万円)の55店舗なので

単純計算で1店舗あたり43.8(百万円)とかなりの売上を出しています。

ネイルサービス市場規模が予想で175,300(百万)なので

コンヴァノのシェアが大体ですが1.4%程度となっています。

要するに何が言いたいかというと、

競争は激化してるがほとんどは零細事業者で

パイの取り合いで収益が出てない。

そんな中コンヴァノは独自の

高効率のオペレーションで売上も上げていて

利益も出しているので、

「すでに競争に勝利している」

あとは時間の経過とともに

規模を拡大して行くだけなんじゃないかと。

( *あくまで個人の見解です)

ネイル業界は成熟期

参入は多いが倒産も多い

供給過多でパイ取り合戦が始まっている

コンヴァノの強み

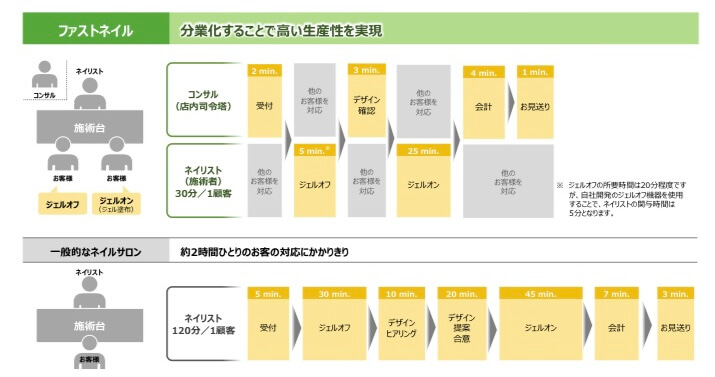

①高効率オペレーション

まず最大強みとして鬼のような効率性でしょう。

分業制と独自開発のジェルオフ機器で

生産性が高く1顧客に要す時間がかなり短い。

この効率性が利益の源泉なのはまず間違いないでしょう。

顧客にとっても所要時間が短くなる事で

「不の解消」という大きな価値になっています。

②ホットペッパービューティの依存度が低い

ホットペッパービューティーは掲載費用が高く

美容室での掲載では最下位プランでも月10万円近くかかるようで

トップページに持ってくるのに

月100万円以上かかるとの情報もあります。

実際くろすけが以前通っていた美容室は

スタイリスト3名ぐらいお店で

ホットペッパービューティーの掲載料が

月80万円とのお話も聞いた事があります。

掲載料金が過大で元は取れるのか?と聞いたところ

うまくいってトントンぐらいだそうですが

掲載しなければ圧倒的に集客は落ちるみたいで

新人スタイリストを育てるためにも掲載をやめれないとの事でした。

ホットペッパービューティの初回割引を利用して多くのサロンを

回遊するユーザーが多いらしいです。

話を戻しますが、

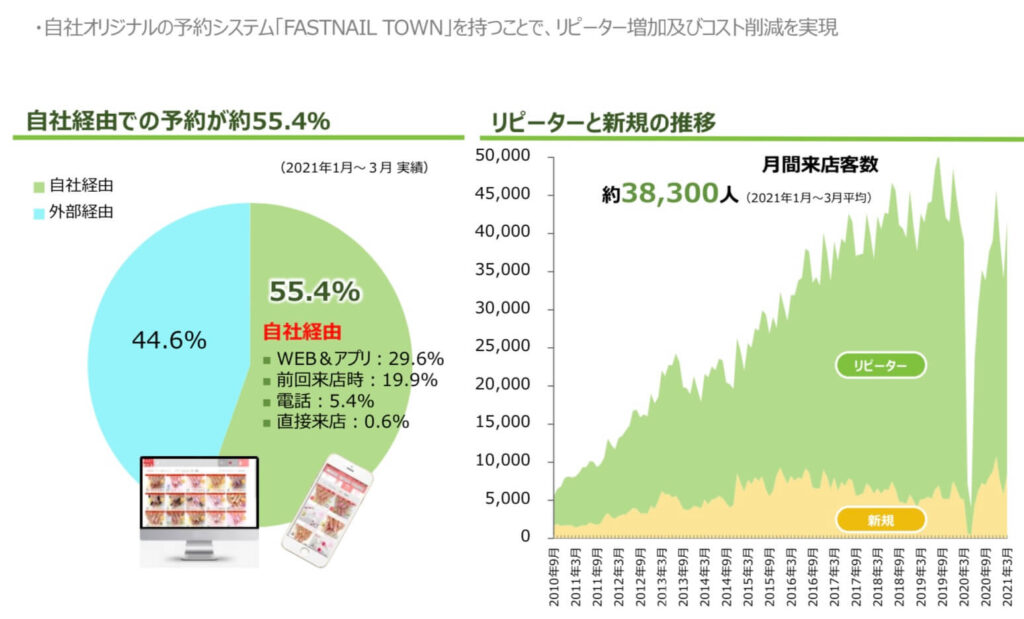

コンヴァノは自社アプリ・WEBからの予約の比率が多く

顧客獲得コストが相対的に低くなっています。

美容室の広告掲載料金はあくまで参考ですが

ネイルサロンの場合においても経営において

かなりの重しになっているのは想像できます。

ただ注意する点として、

2018年3月決算期と2021年3月決算期とでは

自社経由の予約が83.8%→55.4%と大きく悪化しているのは見過ごせません。

ただ2021年3月決算期は新規客の比率が

例年より高い傾向にあり上記の数字になっています。

今期の2022年3月期は逆にリピーターの比率がかなり上がっているので、

2021年3月期は意識的に新規を取りに行って、

その顧客が現在リピーターとして来店しているイメージでしょうか?

この辺りのコストもコントロールしている事がうかがえます。

以上の強みは個人店や小さな企業では投資金額の上で再現するのは難しく、

かなりの強みと言えるでしょう。

- 独自の高効率オペレーション

- 自社経由での来店が多く集客コストが低い

成長戦略

主な成長戦略として出店とD2C事業の強化を挙げていますが

主なところは出店戦略になります。

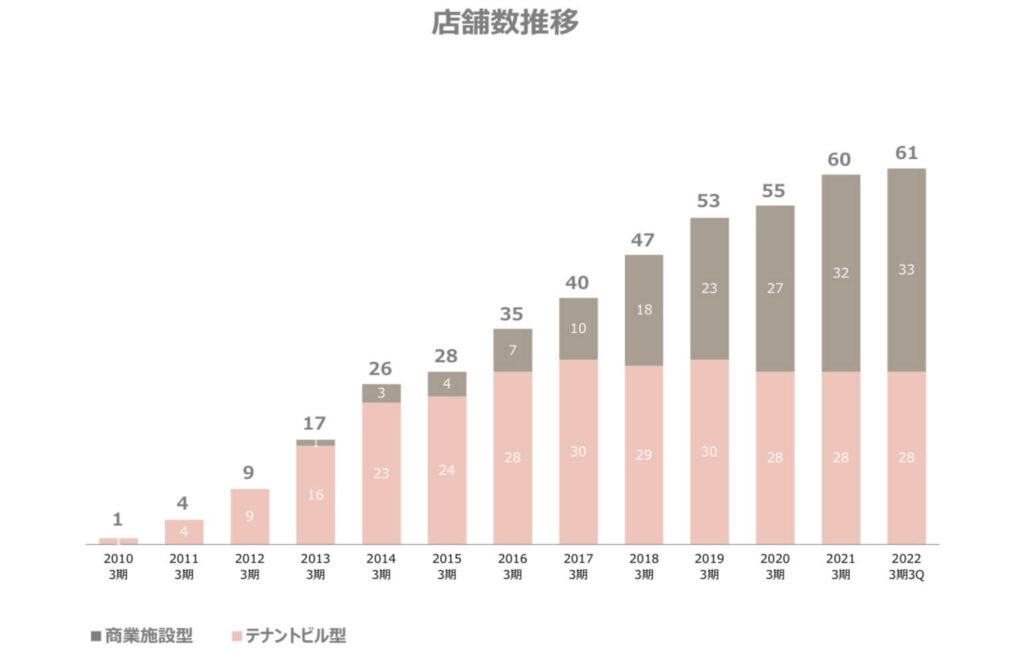

コンヴァノでは直営店舗の出店とFC契約での出店で拡大を目指しています。

直営店舗は大都市圏の優良物件を中心に展開、

FCでは「FAST NAILロコ」として地方都市や郊外のヘアサロン運営会社などに

教育・オペレーション・CRMをパッケージで提供しています。

ヘアサロン内の一角で席数2〜4席ほどの

小さな「FAST NAIL」を運営しているイメージです。

店舗数は2021年12月時点で61店舗 うちロコモデル7店舗

近年はコロナ禍で出店ペースが落ちておりロコモデルの出店が目立ちます。

割と堅実な出店計画を練るタイプの経営層で好きです。

焦らず優良物件を吟味してしっかり勝てるところを押さえていただきたい。

ちなみに2019年3月期第2四半期決算説明動画で

当時の社長が言っていたが1店舗の出店費用はだいたい900万円ほどで

最短半年で出店費用を回収するみたいです。

関東エリア以外は店舗数が少ないので拡大余地はまだまだありそう。

- コロナ禍において出店ペースは鈍化あるいはセーブしている

- 近年はFC契約のロコモデルでの郊外出店が多い

- 出店費用を最短半年程度で回収している

競合企業

次に競合他社について見ていきましょう。

企業サイトなどを参考にまとめてみましたが間違いがあればすみません。

・ナイスネイル

関東33店舗 東海13店舗 関西51店舗 合計97店舗を展開。

このコロナ禍においてもかなりのスピードで出店しているナイスネイル

2021年の出店だけで11店舗出店とイケイケです。

価格面ではコンヴァノのそれと同等程度

ネット情報しかないがコンヴァノとの違いで言えば施術前ヒアリングがあり、

指名もあり。施術時間は60分〜90分ほどです。

一般的なネイルサロン比較ではスピーディだと言える。

サロン併設型のスクールでネイリストを育成。

・ネイルクイック

首都圏中心に52店舗展開(東京30店舗)

予約来店カウンセリングネイルオフ・ケア ネイル施術

施術時間は90分ほど。価格は8,800〜といった感じ。

屋号に「クイック」が入っているが他社比較でクイック感はない。

旧来型のサービスの印象が強い。

・ABCネイル

首都圏を中心に15店舗展開

価格帯はコンヴァノ、ナイスネイルと同等

流れとしては初来店時にはカルテ作成

専用システムでデザインやカラーを選択

施術が60分〜といった感じ。

と競合を見渡すと、

コンヴァノのように分業性で効率を上げているところは見当たらない

ここは優位性があると思う。

ヒアリングについては顧客にとっては丁寧な対応とも取れるが

やはり回転は落ちてしまう。

この辺りの判断はやはり難しい。

どちらが正解かは実際のところわからない。

ナイスネイルの拡大スピードはやはり気になるところですが

コンヴァノはしっかり既存店の効率を改善しながら生産性を高めて

堅実に出店していく方針は評価したいとこです。

もちろんシェアを取ってから効率化を高めていく方針も

存分にありますので、ナイスネイルとコンヴァノの今後には注目です。

- コンヴァノは業界2番手のポジションか?

- トップを走るナイスネイルの拡大スピードが早い

- 分業での生産性UPは他社では見られない

まとめ

インテグラルがかなりの割合で保有してるの未来の売り要因にはなるが

第2の「QBハウス」として期待したい。

出店一辺倒ではなく

自社開発のジェルオフの機器を開発で既存店の効率向上に意識を向け、

自社サイトによる集客でコストを抑え、

リスクの少ないFCのロコモデルを活用して郊外を押さえる。

堅実な経営も個人的に好きだ。

ネイルサロンという技術職の世界では

経営者もネイリスト出身である事が多く

ネイルのスペシャリストがほとんどだと思う。

ただビジネスとして見た時に、

一流ホテルの料理長が飲食店で独立しても

成功しない事が多いように技術と経営は別次元になりやすい。

現在のコンヴァノ社長の壺井さんは日本マクドナルド出身で

直営コンサルティング部マネージャーとして活躍されたお方だ。

ぱっと見、ネイルのイメージとはかけ離れたおじさんだ。(かなり失礼)

決算動画などで感じたイメージだが説明もわかりやすく

バランス感覚が良く、現場をよく理解している印象を受けて

株主としてはかなり信頼のおける社長だと感じた。

ネイルは華やかで、女性のイメージが強い。

感性やセンスのイメージも強い。

でも案外こういう華やかなイメージとはかけ離れたおじさんが(むっちゃ失礼)

率いる会社が市場を制覇するのではないか、

そんな風に思っています。

にほんブログ村